TAUX DE LA TAXE D'APPRENTISSAGE 2020

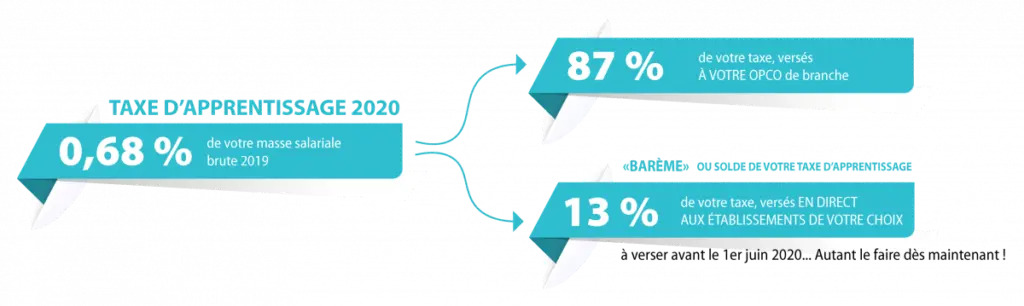

La taxe d’apprentissage représente 0,68% de la masse salariale brute 2019 répartie en deux volets :

- Une fraction égale à 87% de la taxe destinée au financement de l’apprentissage – versée aux OPCO par le paiement des acomptes – à terme recouvrement par les URSSAF.

- Une fraction égale à 13% (solde) destiné aux dépenses libératoires effectuées par les employeurs.

PAIEMENTS DE LA TAXE 2020

Le paiement de la taxe d’apprentissage 2020 (acomptes et solde final) :

- Pour la fraction des 87% : sera à effectuer à l’OPCO, et non plus aux chambres de commerce ou chambres des métiers (puis cette mission sera transférée à l’Urssaf à partir de 2022).

POUR LES ENTREPRISES DE MOINS DE 11 SYNTHÈSE DES SALAIRES

Pour les entreprises de moins de 11 salariés, aucun versement n’est à effectuer par ces employeurs avant le 1er mars 2020 (pas d’acomptes). La taxe due au titre de l’année 2020 sera acquittée par un versement unique effectué avant le 1er mars 2021.

SOLDE DE LA FRACTION EGALE A 13% POUR TOUTES LES ENTREPRISES

Selon le décret n ° 2019-1491 du 27 décembre 2019 relatif au solde de la taxe d’apprentissage : les employeurs assujettis à la taxe d’apprentissage s’acquittent du solde de 13% avant le 1 juin de l’année N.

Le versement de la fraction de 13% de la taxe d’apprentissage concerne les entreprises soumises à la taxe apprentissage, donc celles comptant plus de 11 salariés mais aussi celles de moins de 11 salariés.

Donc pour les entreprises de moins de 11 salariés, alors que la part des 87% ne sera à livrer qu’en 2021 (avant le 28 février 2021), la fraction des 13% est à verser avant le 31 mai 2020.

Pour la fraction des 13% : sera à effectuer auprès des écoles habilitées (puis cette mission sera transférée à l’Urssaf à partir de 2022).

VERSEMENTS

Pour rappel, aucune Taxe d’Apprentissage n’est due au titre de l’année 2019, par les employeurs. L’ année blanche implique qu’exceptionnellement, aucun versement ne sera à faire au 29 février 2020 au titre de l’année 2019.

POUR LES ENTREPRISES DE PLUS DE 11 SALARIES

La Taxe Apprentissage 2020 sera à régler en plusieurs acomptes pour les entreprises de 11 salariés et plus dans les conditions suivantes:

un acompte de 60% sera à payer au 01/03/2020, basé sur la masse salariale 2019,

un acompte de 38% sera à payer au 15/09/2020, basé sur la masse salariale 2019.

Puis, le solde (2%) de la Taxe apprentissage 2020 calculé sur la masse salariale 2020 devra être effectué avant le 01/03/2021.

Ces échéances sont les mêmes que le paiement de la Formation Continue.

SYNTHESES

Pour rappel, aucune Taxe d’Apprentissage n’est due au titre de l’année 2019, par les employeurs. L’ année blanche implique qu’exceptionnellement, aucun versement ne sera à faire au 29 février 2020 au titre de l’année 2019.

Pour bien comprendre, il faut faire une distinction entre la fraction de 87% et celle des 13%.

Ainsi, en ce qui concerne le paiement de la taxe d’apprentissage 2020 :

- La fraction des 87% :

Entreprises de + de 11 salariés: bénéficient d’un paiement progressif sous forme d’acomptes (1er acompte à payer avant le 1 « mars 2020 et 2ème acompte à payer avant le 15 septembre 2020)

Entreprises de – de 11 salariés: sont redevables des 87% en totalité avant le 1er mars 2021.

- La fraction des 13% :

Entreprises de + de 11 salariés : doit être versée avant le 31 mai 2020.

Entreprises de moins de 11 salariés : doit être versée avant le 31 mai 2020 est à remettre avant le 31 mai 2020.